Соотношение риска и доходности. Соотношение риска и доходности инвестиций Доходность риск для того что

Риск и доход рассматриваются как две взаимосвязанные категории. В наиболее общем виде под риском понимается вероятность возникновения убытков или недополучение дохода по сравнению с прогнозируемым вариантом.

Существуют два элемента дохода от финансовых актива:

Доход от приращения стоимости.

Доход от получения дивидендов.

Доход, исчисленный в процентах к первоначальной стоимости актива, называется доходностью актива.

Риск, как и доход, можно измерить и оценить. В зависимости от того, какая методика исчисления риска, меняется и его значение.

Существуют две основные методики оценки риска:

Анализ чувствительности конъюнктуры.

Анализ вероятности распределения доходности.

Сущность первой методики заключается в исчислении размаха вариации R доходности актива, исходя из пессимистической доходности D n ., наиболее вероятной D b и оптимистической D o .

R=D o -D n (24)

Сущность второй методики заключается в построении вероятностного распределения значений доходности и расчете стандартного отклонения от средней доходности и k вариации, которые и рассматриваются как степень риска актива. Чем выше k вариации, тем более рисковым является данный вид актива. Делаются прогнозные оценки значений доходности K i и вероятность их осуществления Pi. Рассчитывается наиболее вероятная доходность R b по формуле:

K b = K i *P i .

(26)Рассчитывается стандартное отклонение:

Рассчитывается коэффициент вариации:

V = O c /K b

(28)Определение оптимального срока реинвестирования вложенных средств.

Для максимальной отдачи средств, вложенных в тот или иной актив, следует знать, когда желательно его продать и заменить новым. Можно несколько упростить эту задачу, рассмотрев реинвестирование в один и тот же вид активов (например, в ГКО). Определение оптимального срока держания облигации при критерии максимума эффективной доходности и является целью метода. Допущением является условие равномерного роста цены облигации до погашения. Если К - величина расходов на операцию реинвестирования, отнесенная к номиналу облигации, П - среднедневной потенциал роста до погашения, а Т - период оптимального реинвестирования, то максимизируемая функция будет иметь вид:

где 90 - период реинвестирования, взятый для удобства равным «сроку жизни»облигации.

Решив систему из двух уравнений, в которой первая производная данной функции равна нулю, а вторая - меньше нуля, получим уравнение, при подстановке в которое соответствующих параметров П и К будет получен оптимальный период реинвестирования. Для расчета показателя относительной эффективной доходности достаточно подставить полученное значение Т в целевую функцию и произвести несложные вычисления. Эта операция может быть автоматизирована как в стадии нахождения производной, так и расчета Т и показателя эффективной доходности. Эту математическую модель можно также успешно использовать (конечно, в несколько видоизмененной форме) для определения горизонта инвестирования в другие виды активов (акции, КО и др.).

Риск и доходность - взаимозависимы и прямо пропорциональны. Соотношение риска и доходности должно быть оптимальным; надо увеличивать доходность и уменьшать риск.

Соотношение риска и доходности (англ. risk-return tradeoff) - самое важное понятие для любого инвестора, которое гласит, что доходность прямо пропорциональна риску . Иными словами, соотношение риска и доходности объясняет, что, чем больше риск, тем больше прибыль , и чем меньше риск, тем меньше доходность. Становиться ясно, что доходность и риск тесно и прямо связаны , откуда, собственно, и термин «соотношение риска и доходности ».

Я не раз уже на упоминал и делал акцент на этом важном понятии инвестиционной деятельности во многих статьях в журнале.

Вокруг принципа соотношения доходности и риска можно построить множество примеров, и описать по разному на практике этот базис инвестиционной деятельности. Но для начала, давайте проиллюстрируем «сложнейшую» взаимозависимость риска и доходности . Т.к. зависимость пары доходность-риск прямая в обе стороны (а не обратная), то основной график будет выглядеть как прямая линия, стремящаяся вглубь 1-й четверти координатной плоскости (в сторону обеда на циферблате):

На данном графике ось абсцисс измеряется в СКО (т.е. среднеквадратичное или стандартное отклонение), которое измеряет изменчивость инструмента с течением времени. Именно изменчивость является главным проявленим риска .

Подробнее про соотношение риска и доходности

Из описания и иллюстрации абзацем выше взаимосвязь прибыли с риском кажется достаточно простой. Так и есть: это соотношение доходности и риска достаточно просто по натуре, но есть несколько нюансов, которые нужно учесть.

Во первых, есть такое понятие как безрисковая ставка или прибыль (англ. risk-free rate), которая описывает ту доходность, которую в конкретной экономике можно получить без риска . Безрисковая ставка является самой маленькой из всех возможных предсказуемых норм доходности. Но именно из-за того, что она предсказуема, она и низка.

Мерой такой безрисковой нормы доходности является ставка на государственные облигации . Т.к. вероятность дефолта правительства очень мала (все щас вместе притворяемся, что это правда), можно рассчитывать на возврат по вашим инвестициям практически не рискуя, но получая назад лишь минимальную прибыль.

Для примера, в США безрисковый доход колеблется вокруг 6%, в Швейцарии - 3%, а в России и Украине - 8-9%. Эти цифры еще раз демонстрируют, что у правительств СНГ вероятность дефолта по-больше, чем в развитых странах, т.к. в СНГ предлагают бóльшую процентную ставку.

Измерение средней доходности

Что такое риск

Риск является вероятностью ненаступления ожидаемого исхода . Чем больше изменчивость инструмента, тем больше вероятность того, что ожидаемый исход не наступит . Изменчивость или волатильность измеряется, кроме прочего, коэффициентом Бета (из CAPM) или стандартным отклонением (как на графике выше).

Зная ваш текущий риск и прибыль, вы можете оценить, насколько эффективна ваша инвестиционная деятельность. Но для того, чтоб брать максимум доходности при минимуме риска, ваши инвестиции должны находиться на границе эффективности (по Марковицу).

Оптимальный портфель и граница эффективности Марковица

Вкратце, теория Марковица твердит, что прирост к доходности сопровождается бóльшим приростом к риску . Следовательно, надо четко подбирать инструменты, чтоб ваш инвестиционный портфель приносил справедливую, а не заниженную прибыль.

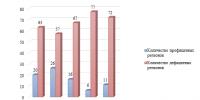

Считается, что чем больше риск финансового актива, тем больше его доходность. И это подтверждается цифрами. Как видно из таблицы ниже американские акции малой капитализации с 1926 по 2000 год были самыми доходными. была равна 12,4%, и значительно превосходила среднюю доходность облигаций и казначейских векселей. Однако эти акции имели более высокое стандартное отклонение по сравнению с облигациями и казначейскими векселями, что означает больший риск.

Вот как это выглядит на диаграмме.

Из этой диаграммы видно, что чем больше риск, тем больше доходность. Что в принципе логично, если рыночный риск измеряется волатильностью, то есть степенью колебаний цены, то самый волатильный актив будет и самым доходным. Отсюда считается, что доходность напрямую связана с риском, чем больше риск, тем больше доходность финансового актива. Однако это еще не означает, что, беря на себя повышенный риск, вы получите высокую доходность. На самом деле высокий риск сам по себе никак не гарантирует высокий доход.

Вот что пишет в своей книге «Разумный Инвестор» Бенджамин Грэхем по этому поводу:

Старый проверенный принцип гласит: тот, кто не желает рисковать, должен довольствоваться отно сительно низким уровнем доходности вложенных средств. Именно из этого исходит основная идея ин вестиционной деятельности: уровень доходности, к которому стремится инвестор, находится в опреде ленной зависимости от степени риска, который он готов нести. Но мы считаем иначе. Уровень доходно сти, которого хочет достичь инвестор, должен зави сеть от величины умственных усилий, которые он х очет и может приложить для выполнения своих задач.

Минимальную доходность получает пассивный инвес тор, который заинтересован в безопасности вложенного капитала и, к тому же, не хочет заниматься требую щими усилий и времени операциями на фондовом рынке. Максимальная доходность будет получена вни мательным и предприимчивым инвестором, который использует для этого максимум разума и имеющихся у него навыков. Еще в 1965 году был сформулирован такой постулат: «В действительности, во многих случа ях реальный риск, связанный с приобретением «выгод ных (недооцененных. -Примеч.ред.) акций», который предполагает возможность получения большой прибы ли , может быть ниже, чем риск, связанный с приобре тением обычных облигаций с доходностью около 4,5%».

В этом правиле оказалось больше правды, чем мы сами предполагали, поскольку на протяжении сле д ующих лет даже самые лучшие долгосрочные обли гации потеряли существенную долю своей рыночной стоимости в связи с ростом процентных ставок.

Таким образом риск и доходность не всегда связаны друг с другом. Практика показывает, что даже низкодоходные активы могут нести в себе риск больше, чем высокодоходные. Для активного инвестора степень риска в большей степени зависит от его компетентности, темперамента и тщательности анализа. Если анализ компании был проведен недостаточно тщательно, то возрастает риск сделать ошибку. Нетерпеливый и эмоциональный инвестор так же рискует больше, так как подвержен панике и эмоциям, что может заставить его продать свои ценные бумаги в неблагоприятное время.

Оценка рисков играет важную роль на этапе формирования инвестиционной стратегии, поскольку от того, насколько инвестор готов идти на риск, во многом зависит и бюджет, и ожидание доходности. Так, если инвесторы рассматривают будущие вложения в недвижимость как низкорискованные, то они готовы платить больше за каждый доллар прогнозируемого дохода, тем самым понижая ставку доходности. То есть, чем ниже риски, тем ниже доходность.

Риск - это вероятность потерь в результате каких-либо изменений. Чем больше шанс того, что произойдёт негативное событие, тем больше риск. Для инвестиций в недвижимость наиболее типичны две группы рисков - страновые риски и риски, связанные с конкретным проектом.

Страновые риски

К страновым рискам прежде относится вероятность возникновения экономических, политических и социальных потрясений в стране, где находится объект недвижимости.

Уровень странового риска можно узнать из отчётов рейтинговых агентств или консалтинговых фирм. Например, в рейтинге The Economist Intelligence Unit наименьшие страновые риски у Австрии, Великобритании, Германии и США, наибольшие - у Афганистана, Белоруссии, Украины и др.

Один из экономических факторов странового риска - рост инфляции . Зависимость такова: чем выше инфляция, тем больше риск. Наименьший риск представляет инфляция менее 5 % в год, наибольший - свыше 100 %. Рынок недвижимости застрахован от инфляционного риска тем, что стоимость аренды пересматривается ежемесячно или ежегодно: арендные ставки привязываются к индексу розничных цен, динамика которого отражает инфляцию. Чем чаще пересматриваются ставки, тем выше чувствительность объекта к инфляции и тем больше доход инвестора. Например, гостиничные номера, магазины, промышленно-складские помещения и жильё, сдаваемое в краткосрочную аренду, традиционно считаются объектами с повышенной чувствительностью к инфляции, офисы и REIT - средней, а земельные участки и квартиры, сдаваемые в долгосрочную аренду, - низкой.

Германия - в целом низкорисковая страна для инвестиций в недвижимость, однако здесь есть регионы повышенного риска. В частности, к ним относятся восточные землиДругой экономический фактор странового риска связан с нестабильностью национальной валюты . Независимо от того, растёт её курс или падает, любое значительное отклонение представляет риск. Наибольшая опасность для рынков возникает в том случае, когда рост или падение валюты составляет более 20 %.

Для сырьевых экономик также характерен такой фактор риска, как снижение цен на нефть . Чем ниже цены, тем больше угроза экономике; наибольший риск - снижение цен на углеводороды более чем на 20 %. Так, по данным Savills , на фоне дешевеющей нефти с 2007 по 2009 год квартиры в российской столице подешевели на 51 %. В январе-феврале 2009 цены на нефть начали повышаться, и стоимость квадратного метра тоже пошла вверх. В 2015 году нефть показывает отрицательную динамику, и цены на жилье тоже снижаются.

Другие экономические факторы - снижение ВВП, падение темпов производства, сокращение экспорта и снижение покупательной способности населения. Наибольший риск - снижение каждого из этих показателей более чем на 10 %.

К страновым также относятся социально-политические риски. В частности, на рынке недвижимости может негативно сказаться отрицательный прирост населения , причём это справедливо не только для страны в целом, но и для конкретного населённого пункта, а также отдельного региона. Например, население Восточной Германии переезжает в более развитые и перспективные западные земли, поэтому последние считаются менее рискованными рынками для инвестиций в недвижимость (исключение - небольшие города в Рурской области, которая теряет население из-за нехватки рабочих мест).

Политическая ситуация также оказывает значительное влияние на поведение инвесторов и на их восприятие рисков. По данным исследования «Транио» , 17 % опрошенных риелторов считают, что политическая обстановка (наравне с экономической стабильностью) - одна из главных причин, по которым русскоязычные покупатели выбирают ту или иную страну для покупки недвижимости. Этот фактор особенно ярко выражен в таких странах, как Великобритания, Германия, США и Франция.

Ещё один важный страновой риск - потенциальные изменения в законодательстве , которые могут повлиять на рынки недвижимости. Это могут быть изменения в налоговом законодательстве (повышение существующих налогов и введение новых), введение ограничительных законов, касающихся строительства и инвестиций, а также введение ограничений на движение капитала.

Риски проекта

Риски, связанные с проектом, можно разделить на две категории:

- риски проектов Added Value, цель которых - создание добавленной стоимости;

- риски арендного бизнеса.

1. Проекты Added Value

К проектам Added Value («добавленная стоимость») относятся строительство и редевелопмент. Риск таких проектов достаточно высокий, но и доходность тоже высокая - 14–25 % .

Основные риски, связанные со строительством:

- стоимость земли или объекта на входе может быть завышенной;

- строительство или ремонт могут затянуться;

- смета строительства или ремонта может быть превышена;

- стоимость продажи может быть ниже, чем планировалось;

- продажи могут идти медленнее, чем планировалось.

Все эти риски могут «съесть» доходность, в результате чего инвестор останется без прибыли или даже с убытком.

Все указанные риски растут в прогрессии пропорционально закредитованности девелопера, то есть чем больше кредитных денег он использует, тем выше каждый из указанных рисков. При наихудшем сценарии, например, при высокой закредитованности стройки и существенной коррекции стоимости может оказаться так, что девелопер или инвестор останутся в убытке. Опытные девелоперы всегда просчитывают различные сценарии развития событий, и приемлемыми считаются такие, при которых инвестор выходит из проекта, заработав 15–20 % (классический сценарий) или 20–25 % (оптимистичный сценарий).

Риски проекта проявляются ещё до начала работ. В частности, существует риск неполучения разрешения на строительство (Permit Risk ). Его суть в том, что в случае с инвестициями в редевелопмент, капитальный ремонт или строительство с нуля для реализации после покупки земли или объекта нужно пройти согласования и получить разрешения. Обычно в цену закладывается риск неполучения соответствующего разрешения или того, что это займёт продолжительное время. В некоторых странах девелоперы готовы брать на себя риск неполучения разрешения.

Определить риски, связанные с конкретным объектом, помогает всесторонняя проверка - Due Diligence , - которая включает четыре типа экспертизы:

- юридическая экспертиза (Legal Due Diligence): юристы проверяют договор аренды и наличие разрешения на строительство;

- финансовая и налоговая экспертиза (Financial & Tax Due Diligence): налоговый консультант устанавливает реальные затраты на содержание объекта, рассчитывает прибыльность и размер налоговых отчислений;

- оценка рисков (Chance & Risk): экспертиза перспектив развития локации, а также влияния действующих и будущих конкурентов;

- техническая оценка (Technical Due Diligence): экспертиза технического состояния недвижимости (обычно не проводится при покупке новых объектов).

2. Арендный бизнес

Наименее рискованные объекты, сдающиеся в аренду, обладают следующими характеристиками:

- расположение в престижных районах;

- хорошее техническое состояние;

- арендаторы - представители среднего класса (для жилой недвижимости) или компании первого эшелона (в случае коммерческих объектов);

- средний уровень аренды, доступный среднестатистическим арендаторам;

- возможность перепрофилирования объекта (например, перевода гостиничной недвижимости в жилой фонд или наоборот);

- прибыль от аренды не ниже платы за кредит.

Расположение является важнейшей характеристикой: если недвижимость находится в хорошем районе, то риски будут минимальны, а объект - ликвиден. Однако с риском может быть связано дальнейшее развитие района , поэтому при выборе доходного объекта следует поинтересоваться планом застройки и узнать, могут ли будущие и уже реализуемые изменения (расширение транспортной сети, появление новых учреждений и т. д.) со временем повысить капитализацию объекта инвестиций или, наоборот, понизить его доходность. Например, если человек купил квартиру в Нью-Йорке с красивым видом на Центральный парк, то он априори обеспечил себе сохранность вложения, так как квартир с таким видом мало, и новых больше не будет.

Риск представляют также плохое состояние объекта и недостаточная техническая оснащённость . Чем хуже объёмно-планировочные решения внутри здания, обеспеченность современными инженерными системами и качество несущих конструкций, чем ниже конкурентоспособность объекта на рынке, тем ниже его стоимость и спрос со стороны арендаторов, а риски выше. Несмотря на то, что старые и изношенные объекты могут дать неплохую доходность в моменте, они всегда более рискованны для инвестиций, чем здания в хорошем состоянии.

Качество арендаторов и тип арендного контракта тоже могут повышать или понижать риски. Инвестор, который не готов идти на риск потери арендатора, скорее всего, вложится в объект с долгосрочными арендными контрактами. И наоборот, когда этот риск для инвестора приемлем, он будет рассматривать в качестве вариантов недвижимость с подходящим к концу или краткосрочным арендным договором.

Другой риск связан с выбором способа финансирования и дальнейшим управлением заёмными средствами. Как правило, чем выше доля заёмного капитала, тем выше риск.

Эффект рычага - это когда стоимость заёмного финансирования дешевле, чем доходность проекта. Инвестор может договориться с банком таким образом, чтобы платить процент по кредиту, но выплачивать минимум от тела кредита. Таким методом можно увеличить операционную доходность от инвестиции. Но такой метод повышения доходности приводит к другому риску. Если цена объекта снизится, когда нужно будет продлевать кредитный договор, то банк потребует пропорционально докапитализировать кредит и предоставить дополнительное гарантийное обеспечение (margin call). Поэтому важно находить правильный баланс рычага доходности и рисков, это умение профессиональных инвесторов.

Капитал, взятый в долг для инвестиций, должен приносить прибыль, превышающую плату за его использование. Если прибыль от недвижимости ниже платы за кредит, инвестор несёт потери, которые тем больше, чем больше величина заёмных средств.

По мнению эксперта, на рынке недвижимости появился ещё один риск: так как ставки по кредитам в 2014–2015 годах во многих странах достигли самого низкого уровня в истории и практически приблизились к нулю, то через 3–5 лет они могут значительно вырасти, и когда это произойдёт, стоимость недвижимости снизится.

Риск представляет также удалённое управление объектом: удалённость недвижимости ослабляет контроль над ней, поэтому попытка заниматься менеджментом зарубежного проекта из России связана с большими рисками. Вместо удалённого самостоятельного управления рекомендуется нанять специализированную компанию .

Не менее важен и риск, связанный со структурированием сделки . Есть различные схемы, которые позволяют оптимизировать налоги - например, акционерный заём или оформление через серию компаний. Это повышает доходность, но снижает прозрачность и повышает риск владения. Налоговое управление может не принять структуру оптимизации и начислить дополнительные налоги и штрафы. В мире повышается прозрачность банковской системы, ОЭСР вводит меры по противодействию размыванию налогооблагаемой базы , и Россия требует от своих резидентов уплачивать налоги на доходы, полученные за рубежом. Все эти изменения повышают риски избыточного структурирования объектов с целью оптимизации налогов. Наша рекомендация для клиентов: во-первых, советоваться с налоговыми консультантами, а во-вторых, не переусердствовать с оптимизацией, так как это чревато проблемами с налоговыми службами в обозримом будущем.

Упомянутые выше пункты определяют главный риск - риск уменьшения ликвидности, то есть снижения потенциала быстрой продажи без потери стоимости и снижения потенциального роста капитализации при позитивном сценарии развития рынка. Соответственно, чем ниже риски по упомянутым выше пунктам, тем выше ликвидность, и, как следствие, ниже стартовая доходность объекта.

В итоге

Основными рисками при вложении в недвижимость являются:

| Страновые риски | |

| Экономические |

|

| Социально-политические |

|

| Риски проекта | |

| Added Value |

|

| Арендный бизнес |

|

Что выбрать - высокую доходность или низкие риски - зависит от самого инвестора и от его отношения к рискам. Главная проблема многих покупателей - в том, что они начинают разговор с вопроса «Какая доходность?», а первым вопросом на самом деле должен быть «Каковы риски, и как я смогу продать этот объект в будущем?». Если инвестор хочет получать большую доходность, он должен быть готов принять больший риск.

Юлия Кожевникова, «Транио»

Весь принцип бизнеса строится на риске и доходности. Это два неразрывных понятия, всегда следующих друг с другом. Чем выше риск, тем выше доходность - никак иначе. В этой статье мы рассмотрим соотношение риска и доходности в рамках инвестиционной деятельности. Перейдем к толкованию этих двух понятий.

Инвестиционный риск - это вероятность того, что прогнозируемый исход сделки не будет достигнут. Существует очень много разновидностей рисков инвестиционного характера, но мы рассмотрим всего один, наиболее важный, - риск потери капитала. Риск потери капитала может настигнуть хозяйствующий субъект при совершении сделки с высокой доходностью с неверной оценкой рисков. Риск всегда удобно измерять в процентах. Где 100% - это гарантия потерять свой капитал, 0% - гарантия успешного проведения сделки. Но в реальной жизни процент риска никогда не достигает своих максимально отрицательных или положительных показателей. Ведь если человек знает, что инвестиционный риск равен 100%, то будет ли он вкладывать свои собственные деньги в подобную авантюру?

Доходность - это величина дохода, полученного при инвестировании собственного капитала. Доходность также измеряется в процентах. Для расчета доходности комфортной по рискам сделки используются проценты годовые, то есть, какова прибыль будет в год относительно сумме инвестированного капитала. Для оценки показателей доходности рискованной сделки используется месячный процент.

Соотношение риска и доходности

Как уже было сказано, эти два понятия находятся в прямо пропорциональной зависимости. Однако изначально следует рассматривать риск - это как поворот головы налево при переходе пешеходного перехода. Доходность любой сделки - это как вещь, понимаемая обеими сторонами на уровне очевидного. Доходность будет напрямую зависеть от рисков. Поэтому в первую очередь оценивается показатель рисков.

Для прогнозирования доходности инвестиционной сделки следует начертить график соотношения риска и доходности. О том, как это делается, написано на специальных веб-ресурсах. Тот результат, который получится при изучении графика, не является точной картиной отражения реальности. Это всего лишь логические догадки. Важно знать одно: если один хозяйствующий субъект предлагает другому сделку с низкими процентами риска и высокими показателями доходности, то следует досконально изучить его предложение на предмет мошеннических мотивов.

Резюме

Соотношение риска и доходности понятия взаимосвязанные и прямо пропорциональны друг другу. Чем выше риск потерять вложенные инвестиции, тем выше должна быть доходность, и наоборот, чем меньше риск, тем меньше доходность.