В российской федерации установлены региональных налога. Региональные налоги в рф

В Российской Федерации установлены: федеральные, региональные налоги и сборы и местные. Федеральными налоги и сборы устанавливаются налоговым кодексом РФ, они являются обязательными к уплате на всей российской территории.

Региональные налоги и сборы устанавливаются налоговым кодексом РФ, а также законодательством конкретных субъектов РФ. Они вводятся в действие согласно НК РФ законодательством субъектов РФ и обязательны к своевременной уплате на территориях конкретных субъектов РФ. Сроки уплаты, ставка и формы отчетности на региональные налоги определены в законах конкретных субъектов РФ. Незначительна роль региональных налогов в консолидированных бюджетах субъектов в формировании общих доходов.

Благодаря налоговым поступлениям формируется необходимая финансовая база для операций, производимых в экономической сфере областными властями. При этом сама структура, методы и объемы налоговых сборов позволяют правительству области целенаправленно воздействовать на пропорции и темпы накопления производительного и денежного капитала.

Сегодня роль региональных налогов заключена в том, что они являются одним из источников формирования регионального бюджета. Со стороны налоговых органов и правительства регионов им уделяется большое внимание. Особенность региональных налогов, заключена в том, что на федеральном уровне устанавливаются общие принципы его исчисления, а ставки налога и состав льгот, предоставляемых по налогу, определяются региональным законодательством.

Региональные на имущество организации, налог на игорный бизнес. Стоит отметить, что с 01.09.2009 г. в Российской Федерации прекратили действовать игорные заведения, которые не имеют разрешения на проведение и организацию азартных игр в конкретной игорной зоне. Исключение составляют лишь букмекерские конторы и тотализаторы.

Транспортный налог. Налогоплательщики такого налога - лица, на чье имя зарегистрированы какие-либо транспортные средства, признанные объектом налогообложения. По каждому объекту ставка определятся отдельно. Налоговый период - календарный год.

Налог на имущество организаций. Плательщиками данного налога являются иностранные и российские организации независимо от ведомственной подчинённости и (за исключением организаций, применяющих Плательщиками этого налога являются организации, имеющие на своем балансе основные средства, облагаемые этим налогом.

Объекты налогообложения - движимое и недвижимое имущество, учтенное на балансе как объекты основных средств. А так же имущество, которое принадлежит на органам гос. власти.

Иностранные организации являются налогоплательщиками этого налога при осуществлении деятельность в РФ через константные представительства и/или имеют на территории РФ недвижимое имущество в собственности. по этому налогу - среднегодовая стоимость имущества организации, которое подлежит налогообложению. Налоговый период - один календарный год, при этом - квартал, 6мес, 9 мес.

Налоговая политика значительно изменилась, отменены многие региональные налоги, поэтому их роль в структуре доходов региона слишком незначительны, чтобы обеспечить самостоятельное функционирование субъектов РФ на собственные средства.

На сегодняшний день региональные налоги характеризуются рядом проблем в собираемости и администрировании, поскольку налоговыми органами формируется база данных для исчисления таких налогов по сведениям, предоставляемым разными информационными ресурсами, Роснедвижимостью, Росрегистрицией, ГИБДД.

Налоги в РФ делятся на несколько типов. Каждый из них важен для выстраивания эффективной бюджетной системы. Какова специфика региональных налогов? Какого типа сборы их формируют? Насколько значимы региональные налоги с точки зрения устойчивости бюджетной системы РФ?

Классификация налогов и сборов в РФ

Законодательством России установлены федеральные, региональные и местные налоги. К первым относятся те, что обязательны к уплате на всей территории РФ, если иные нормы не содержатся в регулирующих правовых актах. Региональные налоги уплачиваются в конкретных субъектах федерации. Вводятся они НК РФ, а также законами в регионах.

В процессе установления региональных налогов законодательные структуры власти в субъектах РФ определяют ставки, а также порядок взимания сборов — но при условии, что они не установлены на уровне положений Налогового Кодекса. В числе полномочий региональных органов власти — установление различного типа льгот для налогоплательщиков, определение оснований для них и механизмов применения на практике.

Местные налоги устанавливаются и отменяются НК РФ, а также нормативными актами муниципалитетов. Они обязательны к уплате на территории городов, районов и иных типов муниципальных образований, если федеральным законодательством не предусмотрены альтернативные сценарии.

Федеральные, региональные и местные налоги вводятся в действие и аннулируются НК РФ. Какие-либо сборы, которые не предусмотрены Кодексом, не могут быть установлены на территории России. Федеральное законодательство России может предполагать внедрение специальных режимов налогообложения.

Специфика региональных налогов

Какие типы сборов формируют региональные налоги? В соответствии с 14-й статьей НК РФ, к таковым относятся: налог на имущество предприятий, на игорный бизнес, а также транспортные сборы. Таким образом, региональных налогов российское законодательство устанавливает совсем немного.

Для сравнения, к федеральным налогам относится: НДС, акцизы, НДФЛ, налог на прибыль предприятий, на добычу полезных ископаемых, государственные пошлины, водный налог, а также сборы за пользование объектами, которые относятся к животному миру.

Изучим указанные нами региональные налоги подробнее.

Налог на имущество предприятий

Объект налогообложения в рамках данного сбора — любое имущество, которое учитывается на балансе предприятия как объект основных средств. Это также могут быть активы, которые переданы компании во временное распоряжение или, например, доверительное управление. Соответствующего типа налог на имущество — региональный налог, поэтому его уплачивают предприятия, зарегистрированные в конкретном субъекте федерации.

Необходимые выплаты фирма должна производить в бюджет, соответствующий ее местонахождению. Что касается иностранных предприятий, то они должны уплачивать сбор и авансовые платежи в территориальной привязке относительно постановки своих представительств на налоговый учет.

Срок уплаты имущественного сбора предприятиями определяется законодательными актами на уровне субъектов РФ. При этом предприятия должны своевременно вносить необходимые авансовые платежи, если, конечно, в региональных правовых актах нет иных положений.

Налог на игорный бизнес

Под игорным бизнесом в законодательстве РФ принято понимать активности, которые направлены на получение доходов от различных видов азартных игр, а также пари. Сюда входит организация работы казино, залов игровых автоматов, прием ставок на результаты спортивных соревнований.

В 2009 году в законодательстве РФ появились нормы, по которым азартные игры стало возможно проводить только на территории специальных игорных зон, а именно в Алтайском и Краснодарском краях, Приморье, а также в Калининградской области. Резиденты этих субъектов РФ стали в полной мере платить соответствующие региональные налоги. 2014-й год характеризовался достаточно высокой активностью законодателей в некоторых сферах налоговой политики, однако в аспекте изменения структуры региональных сборов существенных нововведений власти не установили.

Уплачивается налог на игорный бизнес до 20 числа месяца, который следует за установленным налоговым периодом. Также предприятию необходимо предоставлять декларации по данному виду сбора. В данных документах, как и в иных, что относятся к подобному типу, должны быть отражены показатели по налоговому периоду.

Транспортный налог

Транспортный налог должны платить граждане и организации, которые распоряжаются соответствующего типа имуществом в порядке частной собственности. Если речь идет об уплате сбора предприятиями, то исчисление сумм налога фирмы должны осуществлять самостоятельно. Касательно обязательств физлиц — соответствующего типа налог исчисляет ФНС. Предприятия должны вносить авансовые платежи по транспортному налогу в рамках периодов, установленных законодательством. Срок уплаты соответствующего сбора устанавливают региональные власти. Вноситься платежи должны в бюджет по месту функционирования транспортных средств.

Нормативное регулирование сборов в регионах

Какими законодательными актами регулируются региональные налоги и сборы? Как мы отметили выше, полномочиями, связанными с взиманиями соответствующих платежей, могут обладать власти субъектов РФ.

Но их активности могут быть ограничены критериями, которые прописаны в Налоговом Кодексе. Другой источник права, имеющий отношение к налоговой политике в регионах — это Бюджетный Кодекс.

Налоги остаются в регионах?

Региональные налоги, как мы отметили выше, в России представлены в небольшом количестве. Однако в распоряжении финансовых структур на уровне государственных органов субъектов федерации могут быть денежные средства, значительно превышающие объем сборов, установленных законодательством. Как это возможно?

Дело в том, что в ряде законодательных источников федерального уровня — Налоговом, Бюджетном Кодексах — содержатся положения, в соответствии с которыми налоги в региональный бюджет могут поступать не только за счет поступлений от предприятий, заплативших сбор за имущество, от игорных бизнесов и от субъектов уплаты транспортных сборов. Так, в 284-й статье НК РФ содержатся положения, в соответствии с которыми сумма налога на прибыль, которая исчисляется в соответствии со ставкой в 18%, должна зачисляться именно в бюджет субъекта. Иные нормативы подобных отчислений отражены в БК РФ. Рассмотрим их.

Нормативы отчислений в региональный бюджет

Некоторые положения Бюджетного Кодекса фактически дублируются рядом формулировок НК РФ. Так, в Налоговом Кодексе сказано, что к региональным налогам относятся сбор на имущество предприятий, на игорный бизнес и транспортный сбор. В Бюджетном Кодексе указано, что суммы, которые ФНС взимает по соответствующим основаниям, должны на 100% перечисляться в региональный бюджет — фактически то же самое, но в иных формулировках.

Также в распоряжение финансовых структур на уровне органов власти в субъектах федерации попадают суммы, которые исчислены на основе ряда федеральных сборов. Так, например, 70% от НДФЛ, уплаченного резидентами субъекта, должно оставаться в региональном бюджете. Что касается налогов на доходы физлиц, которые уплачены иностранцами за пользование патентом — это тоже федеральный сбор — то они на 100% попадают в казну субъекта РФ.

Норматив в 50% установлен в отношении отчислений по акцизам — на спирт и продукцию, которая его содержит. Касательно сельскохозяйственного налога, в региональный бюджет попадает 30% от сумм, уплаченных резидентами субъекта. Полностью попадает в распоряжение региональных финансовых структур власти сумма государственной пошлины. Налог на добычу полезных ископаемых на 60% остается в регионах.

Специфика местных налогов

Региональные и местные налоги, в соответствии с нормами законодательства, разграничены. Однако в правовых актах предусмотрены механизмы, предполагающие некоторую корреляцию процедур, отражающих сбор и зачисление соответствующих финансовых потоков в бюджеты различных уровней.

С одной стороны, местных налогов в РФ только два: это земельный сбор, а также налог на имущество физлиц. С другой, бюджеты муниципалитетов могут пополняться не только за счет взимания платежей по указанным основаниям с плательщиков, но также и за счет большого количества иных оснований. Вполне возможен сценарий, при котором региональные и местные налоги при формальном их разграничении фактически будут попадать в бюджет одного и того же уровня. Рассмотрим данную специфику подробнее.

Отчисления региональных налогов в местные бюджеты

Для начала полезно обратить внимание на 58-ю статью БК РФ. В ней сказано, что субъекты РФ обладают полномочиями по внедрению нормативов финансовых отчислений от федеральных и региональных сборов в пользу местных бюджетов. При этом активности властей субъектов могут касаться всех типов муниципальных образований: городских, сельских поселений, районов, городских округов и т. д.

Подробно рассказывается о том, каким образом региональные налоги и сборы должны попадать в местный бюджет, в 8-й и 9-й Главах БК РФ. Возможен также сценарий, при котором финансовые средства, формируемые на уровне местных бюджетов, будут, наоборот, переданы в вышестоящие финансовые системы. Однако он рассматривается многими экспертами как перспективный. Его практическая реализация зависит от того, как будет развиваться система муниципальной власти в РФ, насколько города и районы окажутся готовыми к тому, чтобы стать источниками финансовых потоков в системы распределения денежных ресурсов на вышестоящих уровнях.

Единство бюджетной системы

Местные бюджеты, как и региональные, также получают значительные отчисления в рамках установленных нормативов от платежей по федеральным сборам. И в этом — один из признаков единства российской государственной системы управления денежными потоками. Выстраивается трехуровневая модель взаимодействия разных бюджетов. Платежи, относящиеся к местным, полностью остаются в муниципалитетах. Те налоги, которые классифицируются как федеральные и региональные, также могут быть в значительной степени возвращены в бюджет города или района. В свою очередь, сборы, которые взимаются в соответствии с компетенциями органов власти субъектов РФ, полностью перечисляются на уровень регионального бюджета. Финансовая система региона может дополняться за счет отчислений из платежей по федеральным налогам, а в перспективе — и по местным сборам.

Насколько значимы региональные налоги?

Многие субъекты РФ рассчитывают, прежде всего, на финансовые потоки, формируемые за счет федеральных сборов, а в ряде случаев — и на дотации. Региональные налоги РФ занимают значимую, но относительно небольшую долю в бюджетных поступлениях. Однако с учетом глубокой взаимной интеграции бюджетных систем разных уровней в фактическом распоряжении региона могут быть значительные объемы финансовых средств.

К региональным налогам относятся всего три типа сборов. Но в законодательстве РФ закреплен принцип единства бюджетной системы. То есть на данном этапе развития экономики России федеральные и региональные налоги имеют столь несхожую пропорцию в большей степени для того, чтобы политический центр имел возможность аккумулировать финансовые потоки и обеспечивать сбалансированное развитие бюджетов всех уровней — в том числе и за счет дотаций. Экономические возможности разных субъектов РФ иногда совершенно несопоставимы. И потому те субъекты, которые более платежеспособны, направляют финансовую ликвидность в бюджет посредством федеральных налогов, на основании которых могут формироваться дотации и иные методы поддержки экономически отстающих субъектов и муниципалитетов.

Роль региональных сборов — в обеспечении должного уровня устойчивости бюджетной системы России. На данном этапе экономического развития РФ она очень значима, несмотря на то что соответствующие платежи имеют не самую заметную долю в бюджетных доходах. Но вполне возможно, что законодатель постепенно будет модернизировать подходы к организации налоговой политики, и тогда региональные сборы приобретут заметно больший вес в аспекте формирования денежных потоков на уровне субъектов федерации. И тогда их роль будет еще более значимой.

Введение

Налоговая система - наиболее активный рычаг государственного регулирования социально-экономического развития, инвестиционной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей.

На протяжении десятка последних лет налоговая система России постоянно подвергается изменениям, а законодательные органы Правительства

России и ее субъектов пытаются выработать такую законодательную базу налогообложения, которая с одной стороны позволит развиваться экономике и бизнесу, с другой стороны позволит государству и органам местного самоуправления получать в свои бюджеты значительные суммы.

Региональные виды налогов и сборов наиболее подвержены динамике принятых в государстве органами законодательной власти соответствующих территориальных образований. В связи с этим изучение различных видов региональных налогов и сборов и их влияния на формирование бюджетов разного уровня приобретает особую актуальность.

Различные аспекты вопросов налогообложения и их влияния на формирование доходов бюджетов разных уровней широко освещены в трудах отечественных и зарубежных ученых. Однако все эти исследования посвящены отдельным вопросам формирования доходов бюджетов. Комплексной же работы по исследованию влияния налогов на формирование бюджетов разных уровней в России нет.

Цель моего исследования при написании курсовой работы состоит в выявлении сущности, содержания и особенностей региональных налогов, а также их влияния на формирование бюджетов.

1. Дать представление о сущности региональных налогов и порядке их установления в РФ.

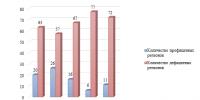

2. Показать конкретные особенности по субъектам РФ. Задействованы следующие субъекты: города федерального значения Санкт-Петербург и Москва.

3. Дать понятие о роли региональных налогов в формировании доходной части бюджетов.

4. Проанализировать целесообразность закрепления региональных налогов за местными бюджетами.

Объектом данной работы являются рассмотрение налогового законодательства по региональным налогам.

Предмет исследования - анализ поступления в бюджет региональных налогов.

Методологическую основу исследования образуют общенаучные методы познания, в первую очередь - диалектический метод, предусматривающий исследование экономических явлений в развитии, взаимосвязи и взаимообусловленности. В работе также нашли применение как структурный, так и функциональный подходы к изучению особенностей регионального налогообложения и их влияния на доходы региональных бюджетов, методы анализа и синтеза, монографический, анализа общественной практики, расчетные, экономико-статистические и информационного моделирования.

Региональные налоги в налоговой системе РФ

В соответствии со ст. 13-15 НК все налоги и сборы РФ делятся на три вида, и их разграничение заключается не в уровне бюджета, в который они зачисляются, а в том, каким уровнем управления они устанавливаются и на какой территории они обязательны к уплате. Так, в соответствии со ст. 12 НК:

· федеральные налоги и сборы устанавливаются НК и обязательны к уплате на всей территории РФ;

· региональные налоги устанавливаются НК и вводятся в действие законами субъектов РФ и обязательны к уплате на территории соответствующих субъектов РФ;

· местные налоги устанавливаются НК и вводятся в действие нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных.

Кроме перечисленных налогов и сборов на территории РФ в соответствии с главой 26.1-26.4 НК установлены также специальные налоговые режимы.

Специальные налоговые режимы - это особый порядок налогообложения и особый вид федерального налога, переход на исчисление и уплату которых освобождает от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

Деятельность субъектов Федерации по рассмотрению и принятию законодательных актов должна протекать в специфической форме и в определенном порядке, которые находят свое закрепление и детальное регулирование в специально принимаемых актах. Таким образом, законодательный процесс представляет собой урегулированные нормами права отношения, складывающиеся в ходе принятия законопроекта, которые призваны обеспечить согласование различных позиций, а участники указанных отношений, среди которых ведущее место принадлежит представительному органу, должны обладать строго определенным комплексом прав и обязанностей.

Кроме того, право субъектов РФ на установление налогов всегда носит производный характер, поскольку субъекты РФ связаны общими принципами, установленными государством (РФ), поэтому и следует понимать, что права субъектов РФ сводятся к возможности вводить на своей территории налоговые платежи согласно закрытому перечню, установленному на уровне Федерации. Дело в том, что в силу конституционного принципа единства экономического пространства РФ налоговая политика стремится к унификации налоговых изъятий. Именно этой цели служит такой общий принцип налогообложения, как исчерпывающий перечень региональных налогов, которые могут вводиться субъектами РФ и вытекающие из него ограничения по введению дополнительных налогов и обязательных отчислений. В действующем законодательстве данный принцип закреплен в нормах ст. 12 НК РФ. В то же время из ч. 2 и 3 ст. 5, ст. 72 (п. "и" ч. 1) и ст. 76 (ч. 2) Конституции РФ вытекает, что регулирование федеральными законами региональных налогов носит рамочный характер и предполагает, что наполнение соответствующих правовых институтов конкретным юридическим содержанием осуществляется законодателем субъектов РФ.

Региональные налоги и сборы обеспечивают региональные бюджеты собственными источниками финансирования своих расходов (тем не менее доля регулирующих налогов в доходах региональных бюджетов значительно превышает долю собственных налоговых доходов). Введение в действие региональных налогов производится законами субъектов Российской Федерации. Эти налоги обязательны к уплате на территории соответствующего субъекта Российской Федерации.

При установлении региональных налогов законодательные (представительные) органы субъекта Российской Федерации наделены правом определять указанные в НК РФ элементы налогообложения: налоговые ставки (в пределах, установленных НК РФ), порядок и сроки уплаты налога, формы отчетности по данному региональному налогу и предусматривать налоговые льготы и основания для их использования налогоплательщиком.

Если субъект Российской Федерации по какой-либо причине не реализует вышеуказанные права, то применяются предельные ставки и льготы, установленные федеральным законодательством.

Установление и введение налогов осуществляется по строго определенной процедуре. Правотворческой компетенцией в области налогообложения наделены только Федеральное Собрание, законодательные органы субъектов Федерации, а так же представительные органы местного самоуправления.

К региональным налогам в настоящее время относят следующие:

· налог на игорный бизнес

· налог на имущество организаций

Принятие налогового закона осуществляется в следующем порядке: законопроект об установлении или введении того или иного налога, а также о внесении изменений и дополнений в нормативный акт по налогообложению вносится на рассмотрение в законодательный (представительны) орган субъекта Федерации. Данный проект может быть внесен только при наличии заключения исполнительного органа соответствующего субъекта Российской Федерации;

· налоговый закон субъекта Федерации считается принятым, если за него проголосовало большинство депутатов представительного органа субъекта Федерации;

· налоговый закон, принятый в установленном порядке представительным органом субъекта Федерации, передается главе исполнительного органа субъекта Федерации для подписания. Закон обнародуется главой исполнительной власти субъекта Федерации в течение 10 дней после его подписания. Если налоговый закон не будет одобрен главой исполнительной власти соответствующего субъекта Федерации, может быть образована согласительная комиссия для устранения возникших разногласий.

Принятый и утвержденный налоговый закон субъекта Федерации должен быть опубликован в течение семи дней со дня принятия в официальном издании представительного органа субъекта Федерации и вступает в силу, по общему правилу, по истечении десяти дней после официального опубликования.

Действие закона во времени начинается именно с момента вступления закона в силу, который указывается либо непосредственно в законе, либо в постановлении о порядке введения закона в действие. Если такого указания нет, то действует общее правило.

Отмена налога есть прекращение взимания налога на основании принятия соответствующего нормативного акта. В законодательстве регламентируется несколько оснований, влекущих отмену налога:

· прямое указание в нормативном акте об отмене действия того или иного налогового закона;

· истечение срока действия нормативного акта, которым был введен тот или иной налог;

· проведение налоговой реформы. Налоговая реформа представляет собой принципиальное и качественное изменение действующей налоговой системы. В качестве особого способа прекращения взимания налога можно назвать признание нормативного акта, установившего налог, неконституционным и, как следствие, утратившим силу.

Правительство страны установило налоговые пошлины, которые уплачиваются в бюджет государства. В налоговом кодексе установлена система налогов, которая состоит из трех частей:

- Уровень федеральный.

- Региональный уровень.

- Местный.

Налоги федеральные прописаны в налоговом кодексе, их изменения могут производить налоговики. Уплачивать пошлину, сбор, взнос обязаны все налогоплательщики. Другие налоги, например, региональные, подлежат уплате в региональный бюджет и распространяются на все субъекты РФ.Правительство страны наделило региональные власти полномочиями вводить или отменять ставки налога, изменять их.

Местные налоги регламентированы актами на Федеральном уровне, и также органы на местах могут вводить или отменять налоги и сборы.

Разберемся, что относится к региональным налогам и кто является плательщиком.

Уплачивать эти налоги обязаны все налогоплательщики, которые осуществляют предпринимательскую деятельность на территории субъекта. К региональным относятся следующие виды налогов:

- Налог на имущество предприятия.

- Налог на транспорт.

- Игорный бизнес (для некоторых субъектов).

Региональные власти наделены полномочиями определять налоговые ставки, порядок и срок уплаты налога, а также льготы. Но основные элементы ставок определяет налоговый орган Центра.

Для некоторых коммерческих структур разработаны специальные налоговые режимы, но это не снимает с них ответственность в уплате налога любого уровня.

Уплата налогов в региональную казну не зависит от режима налогообложения, единственное, что будет отличаться, это налоговая ставка.

Неоднократно произносилась фраза: «Заплати налоги и живи спокойно». Это значит, что если уплатить сбор своевременно, вашу организацию не будет беспокоить налоговый орган с требованиями уплатить штраф и пени.

Разберемся, чем различаются региональные и местные налоги.

В чем разница между налогами

Чтобы конкретно понять, в какой бюджет идут налоги и какие, составим таблицу федеральных, региональных и местных налогов.

Из таблицы видно, что налоги уплачивают не только коммерческие организации, но и физические лица.

Так что же такое региональные налоги и сборы? Установлены они согласно Российскому налоговому кодексу, и платят их все субъекты Российской Федерации.

Выше было перечислено, какие налоги в регионах платятся юридическими и физическими лицами. Если есть транспортное средство, значит, этот налог уплачивают все граждане субъекта.

Многие коммерсанты и простые люди могут задаваться вопросом: НДФЛ — федеральный или региональный налог?

НДФЛ и НДС какие налоги?

Подоходный налог уплачивают все работающие граждане страны, и этот налог – федеральный, это прописано в Налоговом кодексе (ст.13). Исключение составляют иностранные граждане, работающие на патенте. Налоги с них остаются в регионе.

В статье 56 НК прописано, что 85 процентов всех доходы от получения подоходного налога остаются в региональном бюджете, оставшаяся часть распределяется между округами, поселками, муниципальными районами.

Так что, можно сказать, что к региональным налогам и сборам относятся не только налог на транспорт и имущество организаций, но и часть НДФЛ.

Также можно задать вопрос: НДС — федеральный налог или региональный?Налог на добавленную стоимость — это та часть пошлины, которая включена в стоимость товара или услуги, является этот налог федеральным. Все коммерсанты и организации обязаны уплачивать данный налог своевременно.

Итоги

Перечень налогов, которые уплачиваются в федеральный бюджет, можно увидеть в статьях налогового законодательства. Среди них такие крупные, как налог на прибыль и НДС, акцизы. Все это значительно пополняет бюджет страны.

Значительно пополняется региональный бюджет, если есть рабочие места в регионе, функционируют фабрики, заводы, развивается сельское хозяйство.

Для региона это будет означать рост как самого субъекта, так уровень жизни работающего населения. Чем больше работающих граждан, занимающихся бизнесом, тем больше платится налогов, взносов, и, соответственно, пополняется бюджет.

Классификацию налогов по различным критериям мы рассматривали в и указывали, что налоги и сборы по уровню бюджетов бывают федеральными, региональными и местными. Приведем закрытый перечень федеральных, региональных и местных налогов и сборов в нашем материале.

Список федеральных, региональных и местных налогов и сборов

То, что налоги бывают федеральные, региональные и местные, определяет различия в порядке их введения в действие, применения и отмены. К примеру, местные налоги, устанавливаемые НК РФ и правовыми актами муниципальных образований или законами городов федерального значения, обязательны к уплате на территориях соответствующих муниципальных образований или городов федерального значения (п. 4 ст. 12 НК РФ).

Например, торговый сбор введен лишь на территории г. Москвы (п. 1 ст. 410 НК РФ , п. 4 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ , Закон г. Москвы от 17.12.2014 № 62).

А земельный налог действует на всей территории РФ, но органы власти муниципальных образований и городов федерального значения по земельному налогу устанавливают налоговые ставки в пределах предусмотренных НК РФ, налоговые льготы, а также порядок и сроки уплаты налога организациями (п. 2 ст. 387 НК РФ).

В отличие от местных налогов, федеральные налоги (за исключением спецрежимов) устанавливаются исключительно НК РФ и обязательны к уплате на всей территории РФ (п. 2 ст. 12 НК РФ).

Приведем в таблице федеральные, региональные и местные налоги, включая специальные налоговые режимы:

При этом необходимо иметь в виду, что зачесть между собой федеральные, региональные и местные налоги и сборы нельзя: зачет производится в рамках налогов одного вида (федеральные налоги зачитываются в счет федеральных, а местные - в счет местных) (