Как отсрочить платеж по кредиту в банке. Можно ли получить отсрочку по кредиту и как это сделать Получить отсрочку по кредиту банке

Банки предлагают широкий арсенал кредитных программ на финансовом рынке уже более 15 лет. За это время многие заемщики успели набрать достаточно крупные займы, такие как ипотека, автокредиты, на длительный период. В течение жизни могут случиться различные ситуации: потеря работы, болезни, но кредит выплачивать всё равно нужно. Банки также настроены на получение денег от клиента, поэтому идут навстречу, придумывая различные схемы. Так, сегодня можно отсрочить займ на некоторый период, заключив дополнительное соглашение, тем самым избежать порчи кредитной истории и начисления высоких штрафных санкций. Далее рассмотрим, можно ли отсрочить платёж по кредиту и как это сделать.

Отсрочка по кредиту требуется многим заемщикам

Сущность отсрочки

В банковском секторе существуют два понятия: реструктуризация и . Отсрочка платежа в банке относится к реструктуризации , поскольку она возможна только в рамках одного кредитного учреждения, где ранее был оформлен кредит. Отсрочка выдается только на определенных условиях и доступна не каждому клиенту. При этом если заемщик постоянно допускает просрочки, не выходит на связь с банком, то реструктуризировать кредит ему не удастся.

Перед тем, как отсрочить кредит, необходимо удостовериться, что займ соответствует следующим требованиям:

- займ должен быть получен не менее 3 месяцев назад,

- по счёту не должно быть действующие просрочки,

- все предыдущие платежи должны вноситься своевременно.

Кроме того, что банк предъявляет требования к самому кредиту, он предъявляет требования и его обеспечению. Так, чаще всего требуется реструктуризация по ипотечным кредитам, по которым в качестве обеспечения привлекается залоговое имущество или поручительство. Перед тем, как взять отсрочку нужно убедиться, что займ соответствует внутренней политике банка.

Перед тем, как сделать отсрочку платежа по кредиту, необходимо проверить, чтобы все документы были в порядке. Кроме того, если ранее по заявке не требовалось поручительство, то при отсрочке платежа оно может потребоваться. Реструктуризация кредита позволяет клиенту некоторое время не выплачивать ежемесячные платежи. Сроки могут быть разные, но в Российской Федерации нет банка, предлагающего отсрочить платёж более, чем на один год. При этом средним сроком является шесть месяцев.

Отсрочка платежа отличается от рефинансирования тем, что в процессе рефинансирования уменьшается переплата по кредиту, а в процессе оформления отсрочки все параметры кредитного договора остаются в силе.

Отсрочка снижает долговую нагрузку

Как оформить отсрочку

Для оформления отсрочки платежа необходимо забрать квитанции за последние 3 месяца и обратиться в офис банка, совместно со специалистом заполнить заявку на реструктуризацию кредита, указав все требуемые параметры. После этого заявка отправляется на рассмотрение и проверяется службой безопасности, а также руководством банка.

После этого приходит решение и если оно положительное, то клиент должен подойти в офис и подписать дополнительное соглашение к договору. Бывает, что по заявке требуется предоставить дополнительные документы или обеспечение. В этом случае процесс одобрения отсрочки может затянуться, но в итоге чаще всего приходит положительное решение.

Вообще, в среднем, процент одобряемых заявок составляет около 90%, поскольку банк также как и заемщик заинтересован в получении своих денег обратно. Если по заявке пришёл отказ, то можно попробовать оформить рефинансирование. Рефинансирование можно осуществить в любом другом банке. При этом снизится процентная ставка и уменьшится ежемесячный платеж.

Рефинансировать можно и срок кредита, увеличив его, тем самым уменьшить сумму ежемесячного платежа.

Требования к заемщику

Для оформления отсрочки либо для рефинансирования займа необходимо, чтобы заемщик соответствовал следующим требованиям:

- возраст не менее 23 лет;

- стаж работы не менее 6 месяцев;

- официальный доход, достаточный для оплаты текущих взносов.

Отметим, что за период действия кредита, заемщик не должен менять работу и понижать свой уровень дохода. Только в этом случае он может надеяться на отсрочку платежа по кредиту, поскольку банк должен быть уверен в том, что заемщик сможет выплачивать ежемесячные платежи по истечении отсрочки. Если отсрочка произошла по причине потери работы, то заемщик должен предоставить гарантийное письмо либо поручительство. При этом, если заемщик младше 25 лет, то поручителем должен быть один из родителей.

При реструктуризации меняется график платежей

Как выплачивать отсроченный кредит

Вносит свои коррективы в процедуру погашения займа. Конечно, первый взнос необходимо будет внести по истечении периода отсрочки. В сам период отсрочки также можно вносить платежи. Они будут учитываться в счет погашения долга, но отсрочка при этом действовать не перестанет. В отсроченные период клиент может вносить любые суммы, в том числе и меньше суммы основного долга. Но при каждом внесении необходимо обращаться к специалистам и писать заявление на погашение. Только в этом случае деньги не зависнут на счёте, а будут списаны в счет погашения долга.

Первый платёж по кредиту после отсрочки лучше осуществлять непосредственно в офисе банка, поскольку специалист сможет подготовить все необходимые документы, а клиенту это позволит войти в платежное русло. Дальнейшие платежи могут быть осуществлены в банкомате, в системе онлайн банкинга и так далее. А также, чтобы не пропустить платёж, можно подключить автоматическое уведомление либо автоплатеж с отложенным сроком. Все эти процедуры можно подключить, обратившись в офис банка.

Информирование – это платная услуга, но она достаточно удобная и легко отключается. Так, о первом платеже банк пришлёт sms-сообщение за 2-3 дня до предполагаемого срока. После периода отсрочки платежей по кредитам необходимо вносить ежемесячно требуемую суммы. Отметим, что клиент может воспользоваться отсрочкой платежа несколько раз, но только при одобрении банка. Если отсрочка не была подтверждена, а заемщик не вносит средства, то у него испортится кредитная история, и будут начислены штрафные санкции. Стоит помнить, что отсрочка – это достаточно удобная процедура, но она значительно увеличивает срок кредита.

Кредит с отсрочкой платежа на год – наиболее подходящий вариант в сложившихся условиях.

Для отсрочки необходимо подписание нового договора

Если отсрочка невозможна

Если в отсрочке отказано , то получить дополнительные средства для оплаты ипотеки на период, пока платежеспособность не восстановится, можно в следующих организациях:

- микрофинансовые компании. Они не предъявляют особые требования к заемщику, а для получения нужен только паспорт гражданина Российской Федерации;

- молодые банки. Они предлагают небольшие суммы кредитов при наличии официального места работы и достаточного дохода;

- частные инвесторы. Выдают деньги при наличии бизнес-планов либо под достаточно большой процент;

- ломбарды предлагают кредиты под залог имущества: мобильных телефонов, драгоценностей, ноутбуков и т.д. Процентная ставка ниже, чем в МФК, но имущество клиента остается в залоге;

- получить кредитную карту. Такие банки, как Тинькофф или Тач банк предлагают получить займ не выходя из дома. Карта доставляется курьером вместе с пакетом документов в любое удобное для заемщика время и место.

Отметим, что при работе со сторонними организациями нужно быть осторожнее, поскольку при получении денег в долг у заемщика помимо ипотечного займа образуется задолженность по второму кредиту.

Идеальным вариантом является займ у частного инвестора, поскольку дату возврата можно установить произвольно – через 6-9 месяцев и дольше.

Работая с кредитной картой, стоит помнить о льготном периоде. Так, в Альфабанке беспроцентные период составляет 3 месяца, а значит, вернув за это время деньги, клиент не переплачивает.

Таким образом, ответ на вопрос, можно ли взять отсрочку по кредиту, достаточно прост: кредит с отсрочкой платежа на год возможен практически для каждого благонадежного заемщика. Перед тем как взять отсрочку необходимо ознакомиться со всеми нюансами тарифной политики банка и подать заявление. После рассмотрения и подписания дополнительного соглашения следующий платёж по кредиту необходимо будет внести по истечении отсроченного периода. Если в отсрочке отказано, можно обратиться в другие организации для получения денег.

Что такое отсрочка платежа по кредиту

На случай форс-мажорных обстоятельств у заемщика в кредитном договоре может быть предусмотрено условие, касающееся отсрочки платежа по кредиту.

На такую меру банки идут с целью привлечь как можно больше клиентов. В некоторых случаях кредитная организация подстраховывает себя и разрешает отсрочку платежа по кредиту только тем заемщикам, у которых имеется поручитель.

Но на практике встречаются ситуации, когда условия об отсрочке в договоре займа нет, а проблемы с выплатой кредита у заемщика все же возникли. Как быть в этом случае?

Как отсрочить платеж по кредиту?

Как правило, кредитная организация идет навстречу своим клиентам и предоставляет отсрочку платежа по кредиту одним из следующих способов:

- Кредитные каникулы. Банк замораживает на определенное время платежи по кредиту, включая проценты. Такой вариант используется крайне редко, так как банкам невыгодно себе в убыток идти навстречу клиентам. С 31.07.2019 законодательством устанавливаются случаи, при наступлении которых кредитные организации обязаны предоставить каникулы в отношении ипотечных займов (см. "Ипотечные каникулы").

- Реструктуризация задолженности. Это означает увеличение срока погашения кредита за счет уменьшения размера ежемесячной выплаты. Минус такого решения заключается в том, что заемщику придется платить больше процентов.

- Изменение графика платежей - например, замена ежемесячного взноса на квартальный.

- Банк разрешает платить только проценты по кредиту, в то время как сумма основного долга выплачивается позже.

- Использовать предмет залога (если он имелся по договору) с целью его продажи и уплаты кредита целиком или в его части.

Банк может также не пойти на отсрочку платежей по кредиту и передать долг заемщика коллекторскому агентству. Однако и у должника имеется право защищать свои интересы не только в органах полиции и прокуратуры, но и в судебном порядке.

Как получить отсрочку по кредиту?

Невыплаты по кредиту могут быть как самовольными (заемщик не вносит требуемую сумму платежа на счет), так и легальными - по разрешению банка.

Как правило, кредитная организация дает 2-5 дней должнику на уплату в случае, если он забыл про ежемесячный платеж: гражданину присылается смс-оповещение с предложением посетить офис банка и внести платеж.

Как правило, за недолгую просрочку должника ожидает всего лишь штраф или, например, блокировка кредитной карты. Однако при более долгом периоде невыплаты кредита банк вправе обратиться в суд .

Для того чтобы получить отсрочку по кредиту, должнику необходимо прийти в банк и объяснить причины, по которым он временно не сможет осуществлять ежемесячные платежи по займу. В случае необходимости можно представить документы, подтверждающие доводы. Банк, изучив ситуацию, принимает решение о предоставлении или об отказе в предоставлении отсрочки платежа по кредиту.

В некоторых банках отсрочка платежа предусмотрена в качестве дополнительной услуги, которая предоставляется добросовестным заемщикам. Об условиях ее получения можно узнать в офисе банка или на его сайте. Как правило, необходимо заполнить заявление и заплатить комиссию. Далее банк составляет заемщику новый график платежей и направляет ему соответствующее уведомление.

Заявление на отсрочку платежа по кредиту (образец)

Для того чтобы получить отсрочку платежа по кредиту, необходимо написать соответствующее заявление на имя уполномоченного лица в кредитную организацию. В некоторых банках имеются образцы таких заявлений. Они предоставляются гражданам по их требованию.

Мы рассмотрим ситуацию, когда заявление необходимо составить самостоятельно.

Руководителю ОАО «ХХХ-Банк»

Железнову И. А.

от Крестова Егора Дмитриевича,

проживающего по адресу:

Не знаете свои права?

Москва, ул. Федина, 1-1

тел. 8 (495) ХХХ-ХХ-ХХ

Заявление

Прошу Вас рассмотреть возможность отсрочки по кредитному договору № ___ от 12.01.2019.

В настоящее время у меня возникли временные финансовые затруднения в связи с увольнением с работы по сокращению, разводом с женой и ежемесячными выплатами алиментов на детей.

О своем решении прошу сообщить письменно на указанный адрес.

Приложение:

- Копия кредитного договора.

- Решение суда о выплате алиментов.

- Копия трудовой книжки с записью о сокращении.

- Иные документы, которые заявитель считает нужным приложить.

Документ можно направить почтой заказным письмом с уведомлением или отнести в банк нарочно. Если передаете заявление в руки сотрудникам банка, попросите поставить отметку о принятии на вашем экземпляре.

Если банк не дает отсрочку…

Должник направил в банк заявление о предоставлении отсрочки, а в ответ ему пришел ответ следующего содержания: «В соответствии с заключенным кредитным договором заемщик гарантирует своевременный возврат кредита и уплату процентов и отвечает за надлежащее исполнение обязательств по Договору всем принадлежащим ему имуществом, на которое в случае невозвращения кредита может быть в установленном порядке обращено взыскание. Практика Банка не предусматривает возможности предоставления отсрочки по кредиту».

Если выхода нет, и гражданин не может произвести оплату, то банк по истечении определенного времени обратится в суд за истребованием причитающихся ему денег.

В судебном заседании должник представляет все документы, подтверждающие переписку с банком с просьбами о получении рассрочки. Некоторые суды встают на сторону должника и уменьшают размер пени.

Есть еще один вариант - рефинансирование кредита. Отдельные банки выдают целевой заём - на погашение ранее взятого кредита, но под меньший процент. Вы можете взять этот заём и проплатить предыдущий кредит.

Ну и, наконец, если кредитный договор был обеспечен залогом, можно настоять на том, чтобы предмет залога был продан, а сумма, вырученная от его продажи, пошла на уплату основного долга и процентов по кредиту.

Банк так же, как и должники, не заинтересован в накоплении задолженностей по кредитам. Более того, затраты на судебные разбирательства и выяснения отношений с клиентами портят репутацию кредитной организации. Именно поэтому многие банки проводят политику лояльности к добросовестным клиентам и при соответствующем обращении вполне могут предоставить отсрочку платежа по кредиту.

Спрашивает Елена

Добрый день! Я являюсь клиентом банка. Кредит выплачивала вовремя, но сейчас не работаю, а недавно узнала, что беременна.

Дохода у меня такого, который был, уже не будет, даже если повезёт устроиться на работу. Можно ли взять отсрочку в банке либо пересчитать ежемесячный платёж по кредиту в соответствии с доходом?

Добрый день, Елена! Во-первых, хотим отметить, что Вы правильно поступили, решив не скрываться от банка, а договориться и решить проблему с выплатой кредита мирным путем.

Во-вторых, будьте уверены, что финансовое учреждение пойдет Вам навстречу, так как заинтересовано в погашении долга.

Давайте рассмотрим, как попросить у банка отсрочку по кредиту, каким требованиям нужно соответствовать, и на что можно рассчитывать.

Что такое отсрочка по кредиту?

Отсрочка по кредиту (кредитные каникулы) – это возможность 1-2 раза пропустить ежемесячный платеж. Ею можно воспользоваться при возникновении форс-мажорных ситуаций.Важные особенности

По законодательству РФ каждый гражданин, который является заемщиком, имеет право попросить кредитные каникулы один раз в течение года. Поэтому можно не задаваться вопросом: дает ли банк отсрочку по кредиту, если потерял работу.

Отсрочка бывает 3 видов:

1. По телу кредита. Этот вид отсрочки подразумевает снижение долговой нагрузки. Вам предстоит выплачивать только проценты по кредиту. Такую отсрочку просят редко, так как она увеличивает размер переплаты;

2. По процентам. Это очень выгодный вид отсрочки, который банки предлагают в крайних случаях. Вам потребуется вносить платежи по телу займа без процентов. Таким способом уменьшается совокупный размер переплаты по займу;

3. Полная отсрочка по платежам. Она предоставляется на 1-3 месяца. Некоторые заемщики спрашивают: можно ли договориться с банком об отсрочке платежа на 6-7 месяцев? Эксперты заявляют, что можно. Однако практика показывает обратное.

Кто может получить отсрочку по выплате кредита?

Граждане, которые временно лишились работы;Женщины, которые находятся в отпуске по беременности или уходу за ребенком;

Заемщики, которые нуждаются в длительном лечении;

Граждане, которые потеряли кормильца;

Заемщики, которые столкнулись с материальными трудностями – пожар, кража и т.п.

Помните!

Банки отказывают в отсрочке клиентам, которые допускали просрочки, умышлено скрывались от сотрудников банка, или причина их отказа от финансовых обязательств не была обоснована.

Елена, исходя из Вашего вопроса, Вы попадаете под 1 и 2 пункты. Поэтому можете смело просить банк, чтобы Вам отсрочили платежи. Для подтверждения материального положения Вам нужно взять справку из больницы или с биржи труда.

Особенности оформления отсрочки по кредиту

Процедура оформления отсрочки по платежам различается в зависимости от политики банка. Однако можно выделить два основных варианта. А именно:1. Если в кредитном договоре прописаны условия предоставления отсрочки, банк действует строго по этим нормам. В 90% договоров имеется пункт о кредитных каникулах. В нем оговорены их допустимые сроки, стоимость и перечень необходимых документов;

2. Если в кредитном договоре нет речи о кредитных каникулах, банк рассматривает каждое заявление индивидуально. Решение принимает кредитный комитет.

Важные особенности

Иногда банки сразу при получении заявления от заемщика предлагают оформить кредитные каникулы, пролонгировать срок договора или уменьшить размер переплаты. Это говорит о лояльном отношении финансового учреждения к своим клиентам.

Из документов для оформления отсрочки потребуются заявление и документ, который подтверждает затруднительное материальное положение.

Напоминаем, Вам достаточно приложить копию трудовой книжки, в которой есть отметка об увольнении, или справку с биржи труда.

Иногда человек по каким-либо причинам не может внести очередной платеж по кредиту из-за жизненных обстоятельств – например, потери работы или тяжелой болезни. В этом случае никогда не стоит уклоняться от общения с банком. Если причина неуплаты будет уважительной, то банк предложит варианты решения ситуации. Один из них – отсрочка платежа, или кредитные каникулы.

Однако, получить кредитные каникулы можно не всегда. Не каждый банк готов дать отсрочку, и не для всех клиентов она действует. О том, как работают кредитные каникулы, кто их может получить и как их оформить, вы узнаете в этой статье.

Условия для получения кредитных каникул

Отсрочка ежемесячного платежа, которую предоставляет банк при невозможности погашения долга, называется кредитными кантикулами. Такая отсрочка обычно предоставляется на срок до 1-3 месяцев, реже – до полугода. В течение этого срока останавливается погашение тела кредита и начисление процентов. За время кредитных каникул заемщик сможет разрешить проблему, которая не дает погашать долг в срок. Кредитная история от этого не портится.

Кредитные каникулы могут распространяться только на тело кредита, на проценты или на всю сумму платежа. От этого зависит срок, на который они предоставляются, и итоговая сумма переплат.

Главное условие предоставления отсрочки для потребительского кредита – наличие достаточно серьезной причины, которая не позволяет погашать кредит. К таким причинам обычно относятся:

- Потеря работы по не зависящей от работника причине – например, из-за сокращения штата или закрытия компании-работодателя

- Декретный отпуск по беременности или уходу за ребенком в возрасте до полутора лет

- Необходимость длительного лечения тяжелой болезни

- Потеря кормильца

- Призыв в армию на срочную службу

- Потеря имущества или здоровья вследствие несчастного случая – пожара, ограбления, стихийного бедствия или другого

Другое важное условие – достаточный уровень надежности заемщика. Банк с большей вероятностью одобрит вам отсрочку, если вы ранее вносили все платежи в срок и имеете хорошую кредитную историю. Преимуществом будет активное пользование другими услугами банка – например, кредитными картами.

При этом банк, скорее всего, откажет вам в предоставлении отсрочки, если:

- Вы были уволены по собственному желанию или из-за дисциплинарных нарушений

- Вы допускаете крупные просрочки, в том числе в других кредитных организациях, и имеете

- Вы были – доказать факт трудоустройства и увольнения становится труднее

- После оформления кредита или перед полным его погашением остается менее трех месяцев

- Вы подозреваетесь в намеренном уклонении от выплат – такие действия считаются мошенничеством

Отсрочка по кредиту без уважительной причины есть не во всех банках и обычно является платной.

Как оформить отсрочку по кредиту?

В первую очередь, при возникновении проблем как можно скорее свяжитесь с банком - сообщите о своей проблеме и уточните, можно ли в такой ситуации взять отсрочку. Нужно сделать это до даты обязательного платежа, иначе банк может зафиксировать просрочку. Лучше всего обратиться в банк лично, но можно попросить об отсрочке и по телефону.Далее изучите договор кредитования. В нем могут быть прописаны условия и порядок предоставления отсрочки. Если таких условий нет, то уточните их в службе поддержки. Скорее всего, ваша организация предоставляет эту услугу на индивидуальных условиях или, что случается реже, не предоставляет вообще.

Затем подготовьте документы, которые подтвердят причину, по которой требуются каникулы. В зависимости от ситуации, это могут быть трудовая книжка с отметкой об увольнении, медицинские справки, больничный лист и другие. Также вам потребуются паспорт и кредитный договор с графиком платежа. Банк может запросить и другие документы – например, план решения проблемы по кредиту.

Если причиной невозможности погашения долга стала потеря работы, то вам также потребуется справка из центра занятости населения – она подтвердит ваш статус безработного.

После того, как вы соберете пакет документов, обратитесь в банк и заполните заявление на предоставление кредитных каникул. Форму заявления вы можете уточнить в организации. Банк будет рассматривать вашу заявку в течение нескольких дней и изучать ситуацию, которая не дает погасить кредит. Если причина будет достаточно серьезной, то он примет положительное решение. В таком случае вы заключите с банком дополнительное соглашение к кредитному договору и, если требуется, уплатить комиссию.

После подписания соглашения вы получите новый график платежей, составленный в соответствии с отсрочкой. Кредитные каникулы окончательно вступят в силу.

Плюсы и минусы кредитных каникул

В трудной ситуации кредитные каникулы послужат хорошим решением, если вы не справляетесь с выплатой кредита. У этой услуги есть несколько преимуществ:

- В течение отсрочки у вас будет достаточно времени, чтобы решить сложившуюся ситуацию и начать снова погашать долг по прежнему графику

- Кредитные каникулы не вредят кредитной истории, на время их действия прекращается начисление штрафов и пеней

- Если каникулы неполные, то вы сможете немного уменьшить переплату, погасив часть тела кредита или проценты по нему

Однако, надо учитывать и недостатки такого решения:

- Банки предъявляют к тем, кто хочет получить отсрочку, достаточно строгие требования

- Получить кредитные каникулы обычно можно только один раз для одного кредита – такое ограничение необходимо для того, чтобы люди не брали отсрочку слишком часто

- Иногда в течение срока каникул на сумму долга продолжают начисляться проценты – сумма, которую вам нужно будет вернуть после отсрочки, увеличится

Какие еще есть способы облегчения кредитной нагрузки?

Иногда вместо кредитных каникул банк может предложить другие варианты решения проблемы с кредитами. Такие способы обычно предусматриваю изменение графика платежей или перенос обязательств по погашению долга на третье лицо. Рассмотрим способы снижения кредитной нагрузки, которые применяются наиболее часто.

Рефинансирование . Оно применяется, если вы оформили несколько кредитов в разных банках. В этом случае оформляется новый кредит, который идет на погашение долгов по предыдущим. Размер платежей уменьшается, так как вам нужно будет платить только в один банк. Если кредит оформлен под залог, то с имущества снимается обременение – его можно будет продать или подарить.

Плюсы рефинансирования:

- доступно для многих типов кредитов – потребительских, автокредитов, ипотеки и кредитных карт

- При перекредитовании снижается процентная ставка и увеличивается срок погашения долга

- Также вы можете получить дополнительную сумму, которую можно потратить в любых целях

Минусы рефинансирования:

- Число, сумма и типы кредитов, для которых можно оформить рефинансирование, ограничены

- Обычно нельзя перекредитовать долги, по которым имеются просрочки

- Некоторые банки оформляют рефинансирование только для сторонних кредитов

- Если рефинансирование оформлено для ипотеки, то вы не сможете получить имущественный налоговый вычет

Реструктуризация . Она подразумевает полный пересмотр графика погашения кредита. В процессе реструктуризации составляется новый график, при котором размер регулярного платежа будет уменьшен. Иногда банк может изменить смену погашения долга с аннуитетной на дифференцированную или уменьшить процентную ставку.

Плюсы реструктуризации:

- Вам будет проще погасить долг, если сумма обязательного платежа уменьшится

- Реструктуризация не ухудшает кредитную историю заемщика

Минусы реструктуризации:

- Реструктуризация не поможет, если вы на долгое время потеряли работу или трудоспособность

- Оформить реструктуризацию сложно при наличии открытых просрочек

Договор цессии (переуступки долга) . В этом случае обязанность по погашению кредита переносится на третье лицо – цессионария. С ним банк заключает отдельный договор, в котором прописываются условия нового кредита. Человек, которому передаются обязательства, должен соответствовать требованиям банка.

Плюсы договора цессии

- У вас не останется обязательств перед банком – все они перейдут к новому заемщику

- В роли цессионария могут выступать как физические, так и (реже) юридические лица

Минусы договора цессии

- Необходимо найти человека, который согласится взять долг на себя и будет соответствовать требованиям

- Если цессия оформляется для автокредита или ипотеки, то право на приобретенное имущество также переходит к цессионарию

- Банки очень редко предлагают такой вариант решения проблемы из-за сложности его оформления

Погашение за счет залога, поручителя или страховки . Оно доступно, только при оформлении кредита под залог или поручительство, а также при оформлении страхования заемщика. Если кредит оформлен под залог, то заложенное имущество продается, а вырученные деньги пойдут на погашение долга. Если оформлено поручительство, то обязанность погашения переходит к поручителю. Если есть , то кредит погасит страховая компания.

Плюсы такого погашения:

- Сумма кредита, в том числе проценты по нему, будет погашена полностью или перейдет к другому лицу

- Если оформлена страховка, то компенсацию сможете получить не только вы, но и ваши родственники (например, после смерти заемщика)

Минусы такого погашения:

- При оформлении залога у вас ограничиваются права на пользование заложенным имуществом. Потеря ценного имущества (автомобиля или жилья) может быть серьезной

- Поручитель может отказаться от своих обязанностей, если сможет подтвердить причину отказа

- Оформление страховки может стоить очень дорого (необходимо регулярно платить страховые взносы). Кроме того, нужно будет подтверждать факт страхового случая

Заключение

Банки заинтересованы в том, чтобы заемщики погашали кредиты без существенных проблем. При разбирательствах с должниками они потеряют больше, чем при предоставлении отсрочки или реструктуризации. Поэтому не бойтесь при необходимости обращаться за кредитными каникулами – если вы сможете подтвердить свою надежность то легко получите рассрочку.

Старайтесь обращаться за кредитными каникулами, только если других вариантов погашения долга не осталось. При попытке получить каникулы без уважительной причины банк станет меньше доверять вам. Не забывайте и о других способах облегчения нагрузки, например, о реструктуризации и рефинансировании. Возможно, в вашей ситуации они будут более удобными, чем отсрочка платежа.

Итак, если у вас есть проблемы с погашением долга, вы можете воспользоваться отсрочкой платежа на несколько месяцев - кредитными каникулами. Для этого нужно:

- Проверить, допускаются ли отсрочки вашим кредитным договором

- Убедиться, что у вас есть уважительная причина (увольнение из-за сокращения, декретный отпуск или инвалидность)

- Подать заявление и документы, подтверждающие причину, в банк

- Заключить дополнительное соглашение к договору кредитования

Пользовались ли вы когда-нибудь кредитными каникулами? Рассказать о своем опыте оформления рассрочки по кредиту вы можете в комментариях.

Вы нашли ответы на все свои вопросы в данной статье?

Январь 2019

Число людей, имеющих долговые обязательства перед банками, с каждым годом довольно существенно увеличивается. Нередки случаи, когда сделать очередную месячную выплату по кредиту не представляется возможным. Произойти это может по разным причинам - потеря работы, тяжёлая болезнь, рождение ребёнка и пр. При попадании в такую ситуацию одним из доступных вариантов станет возможность получения отсрочки по действующему займу. Речь в этой публикации пойдет о том, можно ли отсрочить платёж по кредиту и как правильно это сделать.

Какие бывают отсрочки кредитного платежа?

У большинства финансовых организаций в кредитных договорах есть положение об отсрочке по платежам на случай возникновения непредвиденных обстоятельств. Но не стоит отчаиваться, если в кредитном договоре не прописана данная процедура - достаточно просто посетить банк, рассказать о сложившейся ситуации и попросить отсрочку. Если просроченных выплат в прошлом не было, весьма вероятно, что кредитор пойдет на встречу.

Оформить отсрочку платежа по кредиту можно следующими способами:

- Реструктуризация ссуды. Суть этой процедуры состоит в увеличении общего срока по погашению займа. Происходит это за счёт снижения величины суммы по ежемесячному платежу. Минусом этого способа будет выросший итоговый ссудный процент.

- Изменение графика по выплатам. Платёж станет не месячным, а, к примеру, квартальным.

- Использование залогового предмета недвижимости. Если займ оформлялся с использованием залогового имущества, то возможен вариант её реализации финансовой организацией с целью выплаты проблемного кредита целиком, либо же частично.

- Кредитные каникулы.

При кредитных каникулах отсрочка бывает по:

- процентам (на определённый период происходит заморозка процентов по ссуде, и должник выплачивает лишь «тело» займа);

- кредитному «телу» (здесь напротив, выплачиваются проценты, а не основной долг);

- по кредитному «телу» и процентам (замораживаются как основные платежи, так и выплата процентов - самый лучший вариант для заёмщика, однако наименее возможный).

Возможен вариант, когда кредитор не пойдёт на уступки должнику и отдаст его долг в коллекторское агентство . В этом случае придётся обратиться в прокуратуру либо в суд и отстаивать свои права.

Как взять отсрочку по кредиту?

Важно понимать, что предоставление отсрочек платежей по займу - это право, но никак не обязанность кредитной организации. Поэтому дать стопроцентную гарантию, что человек, обратившись в банк за отсрочкой, её получит, не сможет никто.

Чтобы узнать, можно ли взять отсрочку по кредиту в конкретно сложившейся ситуации, в первую очередь следует посетить отделение банка-кредитора. Там необходимо будет максимально подробно описать сложившуюся ситуацию и подать письменное заявление.

Должник в обязательном порядке должен будет предоставить документацию, которая подтвердит, что он действительно находится в тяжёлом положении и выплаты производить не может. В случае сокращения с рабочей должности может потребоваться справка о постановке на учёт в центр занятости, если родился ребёнок - свидетельство о рождении и т. д. Главное, чтобы был какой-либо документ, т. к. на слово в банке точно не поверят.

Ещё факторы, которые могут свести на нет возможность получения отсрочки:

- просроченные выплаты в прошлом или наличие плохой кредитной истории заёмщика;

- пользование займом меньше трёх месяцев;

- действие договора заканчивается через три месяца;

- увольнение по собственному желанию;

- финансовая организация заподозрила клиента в мошенничестве.

Процедура оформления отсрочек по ссуде в каждом банковском учреждении своя. В основном существует три основных варианта выполнения этой процедуры:

- Ссудный договор содержит в себе положение, которое регламентирует возможность предоставления отсрочки. Тогда кредитор будет действовать соответственно этому положению. Такие договоры прописывают возможные сроки по отсрочке и всю необходимую информацию по её предоставлению, а также необходимую для заёмщика документацию.

- В договоре не содержится информации о возможности предоставления отсрочки. При таком варианте клиент посещает офис банка с заявлением, содержащим просьбу о предоставлении отсрочки. Каждая ситуация будет рассматриваться банком индивидуально с учётом множества факторов.

- Наличие в определённых кредитных организациях специализированных программ по реструктуризации займа. Если клиент обратится по вопросам получения отсрочки, будет сразу же предложен данный вариант. При этом можно будет осуществить пролонгацию кредитного договора, уменьшить действующий процент и т. д. К сожалению, далеко не во всех банках предусмотрены такие предложения.

Заявление на отсрочку платежа по кредиту

Если клиенту срочно понадобилось получить отсрочку, то ему лично нужно прийти в одно из отделений банка-кредитора и предоставить необходимое заявление. В большинстве финансовых организаций имеется образец таких заявлений, однако, бывают случаи, когда может потребоваться заполнить его самостоятельно.

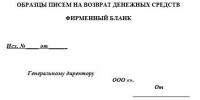

Образец заявления на отсрочку платежа по кредиту представлен ниже.

Написать заявление лучше в двух экземплярах. Один экземпляр можно отправить заказным письмом в банковскую организацию, а второй нужно отнести в банк и направить в кредитный отдел (необходимо попросить об отметке о принятии документа).

Документы для отсрочки кредита

В зависимости от причины возникновения той ситуации, из-за которой становится проблематично своевременно вносить оплату за кредит, будут свои необходимые документы.

Рассмотрим наиболее частые ситуации, при которых заёмщик может обратиться в банк за отсрочкой:

- увольнение с работы (в этом случае потребуется выписка из трудовой с соответствующей пометкой об увольнении, а в отдельных случаях и справка о постановке на учёт из центра занятости);

- значительное снижение заработной платы (тут нужна будет справка по форме 2-НДФЛ с последнего рабочего места, которая подтвердит понижение зарплаты);

- беременность (справка о беременности);

- рождение ребёнка (свидетельство о рождении ребёнка);

- временная нетрудоспособность, наступившая в результате травмы или болезни (больничный лист, медицинская справка о болезни).

Существуют и другие причины, по которым можно получить отсрочку. Документы, нужные в каждом отдельном случае, просто должны подтверждать факт возникновения непредвиденной ситуации.

Если же по каким-то своим причинам кредитор не предоставил заёмщику возможность отсрочки, то стоит всё равно стараться вносить оплату, пусть и в гораздо меньшем размере, чем положено. Это поможет, если банк всё же обратиться в суд.

На суде по такому иску для заёмщика сыграет на руку, если он:

- всячески пытался договориться с банком (т. е. если сразу после наступления затруднительной ситуации он обратился в финансовое учреждение с просьбой об отсрочке с предоставлением необходимой документации, но получил отказ);

- искал различные способы погашения долга;

- оплачивал хоть какую-то часть необходимого платежа, пусть и недостаточную;

- не скрывался от банка.

Всё вышеперечисленное позволит склонить суд в свою сторону, в результате чего банк всё же проведёт реструктуризацию кредита , уменьшит процент, а также понизит штрафы за просроченные платежи.

Ещё есть возможность прибегнуть к рефинансированию кредита (сделать это можно, обратившись в другой банк, либо провести рефинансирование в том же - некоторые организации осуществляют перекредитацию собственных займов).

Накопление кредитных задолженностей невыгодно ни заёмщику, ни кредитору. Банки прекрасно понимают, что на ведение судебных разбирательств надо затрачивать определённые силы и средства, а это не всегда целесообразно. В связи с этим финансовым организациям проще пойти на уступки добросовестным клиентам и предоставить необходимую отсрочку.

Видео по теме